La industria insurtech en España ha estado creciendo significativamente en los últimos años. “Insurtech” se refiere a la innovación tecnológica diseñada para mejorar la eficiencia del modelo de seguros actual.

En España, esta industria se ha beneficiado de varias tendencias, incluyendo el aumento del uso de dispositivos móviles, el interés en tecnologías como la inteligencia artificial y el big data, y un entorno regulatorio que en general ha sido favorable para las startups tecnológicas.

Contenidos

Las empresas insurtech en España se han enfocado en varias áreas, como:

- Digitalización de los servicios de seguros: Muchas startups insurtech están desarrollando plataformas que facilitan la compra y gestión de seguros de manera completamente digital.

- Productos personalizados: Utilizando el análisis de grandes volúmenes de datos, las empresas pueden ofrecer seguros que se ajustan mejor a las necesidades individuales de los clientes.

- Automatización del procesamiento de reclamaciones: Algunas empresas están utilizando tecnologías como la IA para automatizar el procesamiento de reclamaciones, lo que puede hacer que este proceso sea más rápido y eficiente.

- Prevención de riesgos: A través de dispositivos conectados e Internet de las cosas (IoT), las empresas pueden recopilar datos para prevenir riesgos y ofrecer seguros más ajustados a la realidad del cliente.

Este crecimiento de la industria insurtech en España también ha atraído inversión tanto nacional como internacional, lo que indica un futuro prometedor para el sector en el país. Sin embargo, también enfrenta desafíos, como la necesidad de adaptarse continuamente a un entorno regulatorio en evolución y la importancia de mantener la confianza del cliente en términos de privacidad y seguridad de datos.

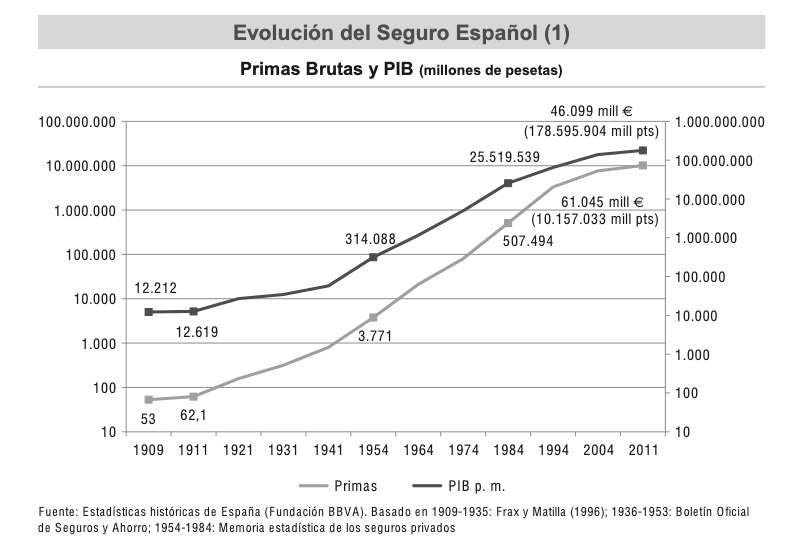

Historia y Desarrollo de los seguros en España

Historia del seguro en España

El sector de seguros en España, con una historia que se extiende por siglos, ha sido tradicionalmente uno de los pilares de la economía española. Inicialmente dominado por compañías locales y algunas internacionales, el mercado se caracterizaba por su enfoque en seguros de vida, salud y propiedad. Sin embargo, la revolución digital del siglo XXI ha marcado el comienzo de una nueva era: la de la insurtech.

«El seguro es uno de los contratos más ventajosos que han introducido las gentes: por el adquiere el Comerciante, desde su propia casa, interés en las dependencias de la Europa: disfruta parcialmente de las negociaciones que se hacen en los parajes más remotos: reparte entre otro los riesgos que no quieren correrse: es un encadenamiento físico del Comercio: se compran al contada las seguridades: se venden a cierto tiempo y condiciones los peligros: es Contrato que da esfuerzo para hacer gruesas dependencias: ánima al tímido: proporcional havilitación al que no tiene mayores fondo: fomenta la Navegación: facilita los préstamos: presenta a los Aseguradores unos negocios lícitos sin entrar haciendo desembolsos efectivos: y sobstiene una circulación continua de contratos que utiliza y condecora a la Nación«

Juan de Mora y Morales – 1786

Así es cómo empieza el libro: Historia del seguro en España* editada por la Fundación Mapfre y dirigida por el economista e historiador Gabriel Tortella.

En España, la primera póliza de seguro conocida se firmó en 1377 (Barcelona), dónde se promulgó en 1435 la norma legal más antigua del mundo occidental relativa al seguro.

Estos son los eventos históricos más relevantes de la industria aseguradora en España.

- Siglo XV y XVI – Los Orígenes del Seguro en España: En este período, con la expansión marítima y comercial, surgieron las primeras formas de seguros en España. Estas eran principalmente seguros marítimos, destinados a proteger las embarcaciones y cargamentos de los riesgos del mar.

- Siglo XVIII – La Creación de las Primeras Compañías de Seguros: Durante este siglo, se fundaron algunas de las primeras compañías de seguros en España. Esto marcó un cambio importante en la forma en que se manejaban los seguros, pasando de acuerdos individuales a organizaciones más estructuradas.

- Siglo XIX – Expansión y Diversificación: El seguro comenzó a expandirse a otros ámbitos, más allá del seguro marítimo. Surgieron seguros de vida, incendio y otros tipos de seguros de propiedad.

- 1939-1962 – Periodo de Autarquía y Control Estatal: Durante la dictadura de Franco, el sector asegurador estuvo sujeto a un fuerte control estatal. Se establecieron muchas regulaciones que limitaron y dirigieron la actividad aseguradora.

- 1970s-1980s – Liberalización y Modernización: Con la transición a la democracia, el sector de seguros en España experimentó un proceso de liberalización y modernización. Se introdujeron nuevas leyes para adaptar el mercado a estándares internacionales y promover la competencia.

- 1990s – Integración Europea y Globalización: La integración de España en la Unión Europea llevó a un mayor alineamiento con las regulaciones y prácticas europeas en seguros. También se observó una mayor entrada de compañías de seguros internacionales en el mercado español.

El nacimiento de las Insurtech en España

Contexto Histórico y Tecnológico

El contexto histórico y tecnológico de España ha sido fundamental para el desarrollo de las insurtech. Con una sólida infraestructura de telecomunicaciones y un alto índice de penetración de smartphones, España se convirtió en un terreno fértil para la innovación digital en seguros. Además, la crisis económica de 2008 jugó un papel crucial, ya que generó una demanda de servicios más transparentes, personalizados y accesibles, algo que las compañías insurtech estaban preparadas para ofrecer.

Hitos Clave en el Desarrollo de la Insurtech en España

Varios hitos han marcado el desarrollo de la insurtech en España. Entre los más significativos se encuentran:

- La Aparición de Startups Pioneras: Las primeras startups insurtech comenzaron a aparecer en España alrededor de 2010, introduciendo innovaciones en áreas como comparación de seguros, gestión de pólizas y asesoramiento automatizado.

- Inversión y Crecimiento: A mediados de la década, se observó un aumento significativo en la inversión en startups insurtech. Esto no solo trajo un crecimiento en el número de empresas, sino también en la diversidad y sofisticación de las ofertas.

- Colaboración con Empresas Tradicionales: Un hito importante ha sido la creciente colaboración entre las startups insurtech y las aseguradoras tradicionales, buscando una simbiosis entre la innovación tecnológica y la experiencia en el mercado.

- Regulación y Adaptación: La adaptación a las normativas europeas y españolas, especialmente en términos de protección de datos y operaciones financieras, ha sido un desafío y a la vez un impulsor para la madurez del sector.

- Expansión Internacional: Algunas insurtech españolas han comenzado a expandirse internacionalmente, demostrando la viabilidad y la competitividad de sus modelos de negocio más allá de las fronteras nacionales.

Inversión en Insurtech en España

Principales Insurtech en España

- Barkibu:

- Bdeo: Utiliza inteligencia artificial y machine learning para ayudar a las aseguradoras a digitalizar sus procesos. Gracias a la Inteligencia Visual, se pueden analizar daños y estimar costes con gran precisión y velocidad.

- Cobee

- Cleverea: es una compañía de seguros digital, centrada en seguros para inquilinos y propietarios y seguros de accidentes para vehículos de movilidad alternativa como patinetes eléctricos y bicicletas.

- Cuideo:

- Drive&Win

- Gistek Insurance Solutions: Proporciona soluciones tecnológicas para el sector de seguros.

- Gocleer: Se enfoca en seguros para la protección de compras en línea.

- Helloauto

- Heymondo: Compañía de seguros de viaje con opciones de personalización.

- Imeureka: es una plataforma colaborativa para corredores de seguros (marketplace) que ofrece herramientas y soluciones para agilizar tareas y aumentar la eficiencia en la gestión de corredurías de seguros.

- Inari

- LISA: Ofrece seguros de automóviles personalizados basados en la telemática.

- Nowotech: Especializada en seguros de viaje, ofrece soluciones personalizadas y asistencia en línea.

- SaludOnNet: Proporciona servicios médicos a domicilio y seguros médicos.

- SingularCover: Ofrece seguros personalizados utilizando tecnología avanzada.

- Live5:

- Traetupoliza: Plataforma de seguros con una amplia red de aseguradoras y corredores.

- Tuio: un seguro 100% digital para proteger lo que más te importa a precios de locura.

- Vitaance: seguros y beneficios para empleados.

- Wenalyze: Utiliza inteligencia artificial para analizar datos y ofrecer soluciones personalizadas de seguros.

Principales rondas de inversión

2021

Insurama (5M€), liderada por Inveready, y la Serie A de Asistensi (8,65M€)

2022

- Destacaron rondas cerradas por Getlife (6M€) y Tuio (3M€), acaparando más del 60% del capital total invertido en el sector.

- Cobee cerró una ronda de 40M€, reflejando el crecimiento de soluciones innovadoras en este campo.

2023

- Inari €4.85m.

- Bdeo €7.5m.

- Imeureka €1.3m.

- Vitaance €2m.

Principales fondos de inversión / entidades invirtiendo en el sector

Entidades

Caixa Capital Risk es la gestora de capital riesgo de CriteriaCaixa que invierte en empresas innovadoras en sus etapas iniciales y de crecimiento. Dispone de tres equipos especializados en las áreas de Tecnología de la Información, Ciencias de la Vida y Tecnologías Industriales.

Generali Ventures la iniciativa de capital riesgo lanzada por Generali para acelerar la innovación, entrar en nuevos mercados y generar eficiencias operativas adicionales para el Grupo.

Grupo Catalana Occidente Ventures (gcoventures) vehículo de corporate venturing de GCO (Grupo Catalana Occidente) tiene como reto contribuir al crecimiento a largo plazo del grupo asegurador mediante la identificación, construcción y puesta en marcha de nuevos negocios.

Santalucia Impulsa programa de aceleración corporativo de proyectos innovadores focalizado a colobaorar con emprendedores y especializado en startups que den soluciones al sector seguros, promovido por el Grupo Santalucía.

Mutua Ventures nace con el objetivo de conectar con el ecosistema emprendedor para garantizar la mejora y desarrollo continuo de su propuesta global. La actividad de Mutua Ventures se construye sobre dos pilares:

- Un vehículo de inversión orientado a identificar e invertir en las mejores startups.

- Un programa de aceleración de proyectos e Intraemprendimiento para generar ideas innovadoras e implantarlas en Grupo Mutua.

Disponemos de 30 millones de euros para invertir directamente en startups con encaje estratégico y de negocio en alguna de estas verticales movilidad, ahorro e inversión, salud y hogar. Además también podemos invertir en compañías asociadas a la mejora de la eficiencia en los procesos, uso y tratamiento de la información y experiencia de cliente. Las inversiones podrán ser en capital semilla o en fases más avanzadas.

Mapfre MOI – Radar La labor del radar es explorar, identificar, filtrar, refinar, seleccionar, contactar y hacer seguimiento de las startups que aporten mayor valor a MAPFRE.

Mapfre Insur-Space es el programa fast-track-to-market de MAPFRE para startups

Preguntas frecuentes

¿Cuáles son las aseguradoras más grandes de España?

VidaCaixa: 7.726 millones de euros en primas.

Mapfre: 7.293 millones de euros en primas.

Grupo Mutua Madrileña: 6.477 millones de euros en primas.

Grupo Catalana Occidente: 3.183 millones de euros en primas.

Allianz: 3.011 millones en primas.

AXA: 2.430 millones de euros en primas.

Generali: 2.190 millones de euros en primas.

Santander Seguros: 2.058 millones de euros en primas.

Zurich: 1.267 millones de euros en primas.

Ibercaja: 1.115 millones de euros en primas.